El 45% de los mendocinos toma créditos para afrontar gastos de primera necesidad

Después de estar en niveles muy bajos, los préstamos se han ido recuperando. La consultora Demokratía indagó cuál es el destino.

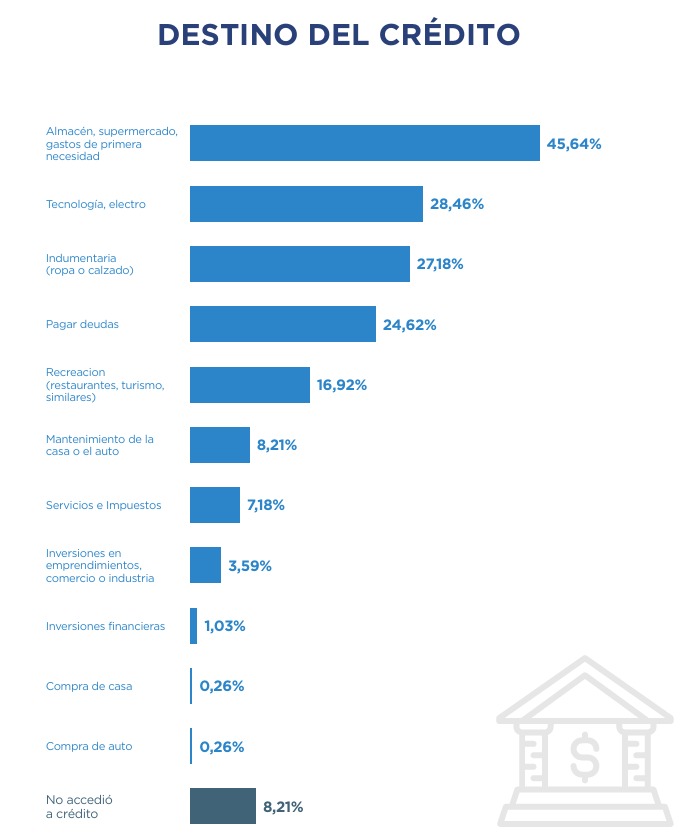

Más de 9 de cada 10 mendocinos (92,82%) consultados sobre si, en el último tiempo, han tenido que solicitar un crédito para afrontar algún gasto respondieron que sí. Sólo el 7,18% dijo que no.

Pero tal vez el dato más relevante es que 45,64% destinó ese dinero a compras de almacén, supermercado u otros gastos de primera necesidad. Le sigue, en importancia, el uso para adquirir electrodomésticos y tecnología, con un 28,46%. Y la compra de indumentaria, ya sea ropa o calzado, con un 27,18%.

También hay un 24,62% de los que participaron de la encuesta que ha tomado un préstamo para pagar deudas. E incluso, un 7,18% que lo ha hecho para cancelar servicios o impuestos.

Además, un 16,92% lo destinó a recreación, ya sea turismo, restaurantes o similares; un 8,21% pidió dinero para poder afrontar tareas de mantenimiento del hogar o del auto; y un 0,26% lo usó para la compra de una vivienda.

Sólo el 3,59% respondió que pidió prestado dinero para realizar inversiones en emprendimientos, comercio o industria; y un 1,03% para inversiones financieras.

Los resultados surgen de un relevamiento de la consultora Demokratía, que incluyó 175 entrevistas presenciales, en distintas zonas del Gran Mendoza, a personas mayores de 16 años. La suma de los porcentajes excede el 100%, lo que evidencia que las personas toman más de un crédito, con distintas finalidades.

¿Crédito bancario o tarjeta?

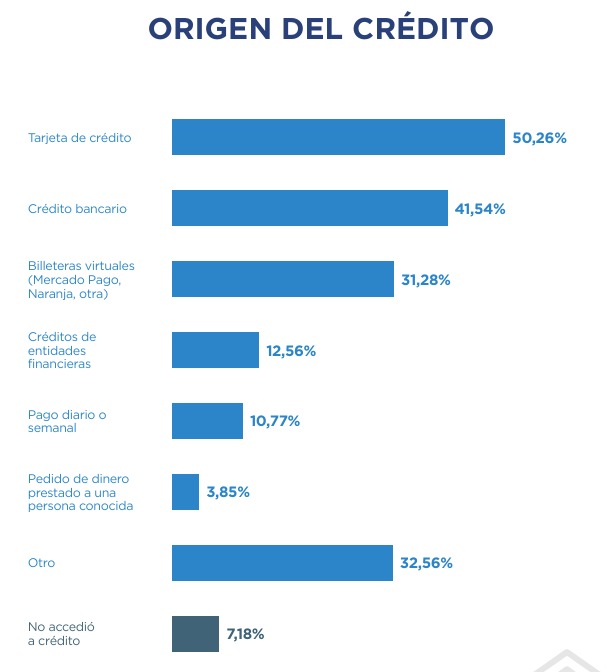

La encuesta también buscó establecer a qué herramienta recurren los mendocinos para financiarse. El 50,26% utiliza la tarjeta de crédito; el 41,54%, el crédito bancario; y el 31,28% las billeteras virtuales.

Además, un 12,56% solicita préstamos en entidades financieras; un 10,77% opta por el pago diario o semanal (un sistema de crédito al que acceden los comerciantes y los monotributistas); y el 3,85% por pedir prestado dinero a una persona conocida. También hay un 32,56% que respondió que tiene otros medios de financiamiento.

¿Distorsiona la percepción del poder adquisitivo?

“Vivir de prestado. Así encaramos las responsabilidades económicas casi la totalidad de los mendocinos. Pagamos a cuenta de nuestros futuros ingresos con las billeteras virtuales, pedimos fiado en el almacén del barrio, cargamos combustible con tarjeta de crédito y hasta llenamos la alacena en el supermercado en cómodas cuotas”, lanza Nicolás González Perejamo, director de Demokratía.

Plantea que, antes, la toma de un crédito era una decisión analizada de modo minucioso, muchas veces en familia, mientras que ahora se puede acceder en forma instantánea. Y se pregunta si esto genera una distorsión de la percepción de poder adquisitivo real.

“¿Invertimos en lo necesario?, ¿dimensionamos la relación entre ingresos y egresos? Este modo de vida, ¿se puede sostener ad eternum?”, lanza González Perejamo a modo de invitación a evaluar si se puede ordenar de mejor manera la relación entre ingresos y egresos.

Crecimiento sostenido, pero aumento de la mora

José Vargas, economista y titular de la consultora Evaluecon, comentó que los créditos han venido creciendo. Las empresas, precisó, buscan financiamiento para apalancarse en algunos casos y para realizar inversiones, en otros.

En tanto, los individuos piden préstamos, básicamente, para comprar bienes durables, realizar o terminar una construcción en el hogar, o para cancelar deudas anteriores.

Vargas señaló que ha crecido mucho el financiamiento con tarjeta de crédito para gastos cotidianos. Es decir, “para cubrir los últimos diez días del mes, para el supermercado, etcétera”.

Añadió que este incremento en el uso del crédito se vincula con la baja en la tasa de interés en los primeros meses del año, con una inflación que tiende incluso a evolucionar a tasa decreciente, lo que hace que los préstamos sean más atractivos.

De todos modos, advirtió que, en los últimos treinta días, ha crecido levemente la mora en todos los créditos: préstamos personales, prendarios, tarjetas de crédito. “Esto está generando una luz de alerta. No implica todavía que sea preocupante, pero sí algo para prestar atención, teniendo en cuenta las condiciones que se están dando en el mercado y la expectativa que hay a mediano plazo”, cerró.