Seguro agrícola: cómo será y qué opinan los productores

Con voces a favor y en contra del nuevo seguro anunciado por el Gobierno de Mendoza, el principal cuestionamiento tiene que ver con la suerte de obligatoriedad. Los detalles y cuándo vence la inscripción.

El Gobierno de Mendoza finalmente le dio forma al seguro agrícola para sumar una pata más a la protección contra las contingencias climáticas. Luego de la eliminación de la lucha antigranizo y de las voces que la cuestionaron, desde el Ministerio de Producción se mantuvieron firmes con la medida. En su momento habían anunciado créditos a tasa subsidiada para colocación de malla y otras mejoras relacionadas con la eficiencia hídrica y energética. La implementación del seguro generaba diversas dudas entre los productores, tanto entre los que estaban a favor como en contra de la utilización de la lucha con bengalas.

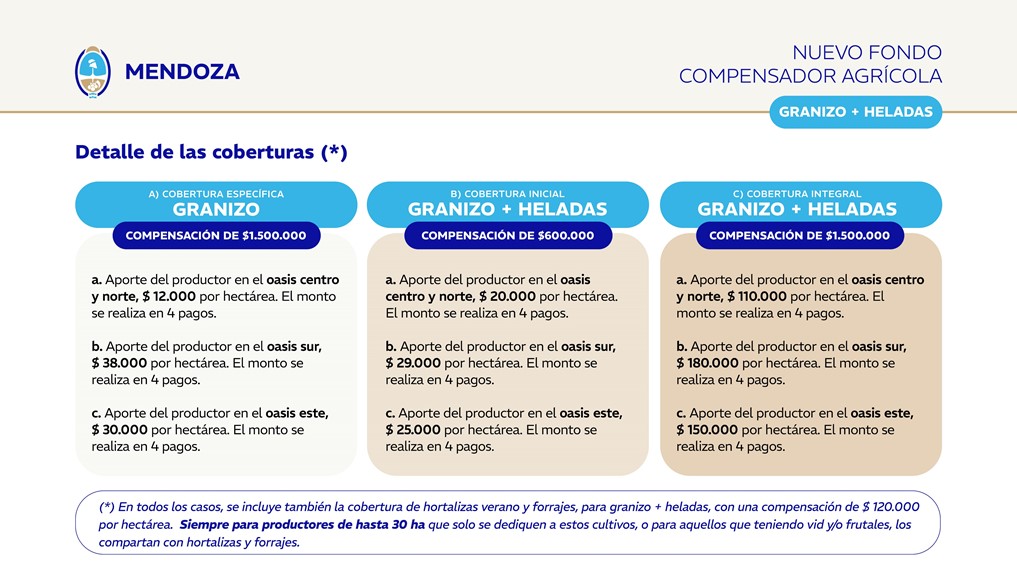

El flamante Fondo Compensador Agrícola (FCA) para la temporada 2024-2025 está dirigido a los productores chicos que no posean más de 30 hectáreas. El fundamento de esto es que los más pequeños no solo están más desprotegidos frente a las contingencias sino que también son los más afectados cuando el clima arrasa. La medida, por otra parte, está diseñada para cubrirse contra granizo y heladas. El fondo ofrecerá tres tipos de coberturas que se adaptan, según la información oficial, a las necesidades específicas de los productores.

De este modo, habrá una póliza específica para granizo con una compensación de $1.500.000 por hectárea afectada. Una cobertura de valor intermedie que es la inicial de granizo y heladas que compensará $600.000 mientras que la última y más completa es la integral que abarca granizo y heladas en la que la compensación será también de $1.500.000.

Cada oasis pagará una prima diferencial en la que el Centro y Norte son las que pagan menos, seguidos del Este, con mayor incidencia en el Sur que son los seguros más costosos en líneas generales. Cada una de estas coberturas incluye protección para hortalizas y forrajes, con una compensación de $120.000 por hectárea, lo que beneficia al mismo tiempo a los que combinan con vid o frutales, siempre para productores con hasta 30 hectáreas cultivadas.

Diego Stortini, productor vitivinícola del Valle de Uco y vicepresidente de la Federación Económica de Mendoza (FEM) sumó que también habría que considerar el tipo de defensa activa que posee cada productor. Además de diferenciar la zona, que en teoría se hace por la recurrencia o no de la contingencia, el valor del seguro y la cobertura debería valorizar también este punto para que sea más efectivo y, llegado el caso, más económico para el productor. “No es lo mismo el seguro para alguien que tiene tela que para el que no la tiene”, ejemplificó el dirigente empresario.

Los principales cambios

El seguro, por otra parte, se actualizará por inflación, aunque este punto todavía no está clara la implementación. Es decir si las cuotas se actualizarán y a partir de cuándo así como el valor de la cobertura. En principio, la referencia sería el Índice de Precios al Consumidor (IPC) el que se utilizaría para aplicar los aumentos. En líneas generales, será el Estado el que administre el seguro y los que deseen participar deben estar registrados en el Registro Permanente del Uso de la Tierra (RUT-SIA). Hay plazo hasta el viernes 30 de agosto de 2024 y los interesados pueden anotarse en el siguiente link: https://www.mendoza.gov.ar/contingencias/

Fabián Ruggeri, presidente de la Asociación de Cooperativas Vitivinícolas (Acovi) señaló que en principio no están en desacuerdo con la propuesta, pero que habrá que ver cómo funciona en la práctica. Más allá de esto y pese a que aún faltan detalles para saber cómo se aplicará y qué recepción tendrá por parte del sector productivo, Ruggeri expresó que la cobertura que se propone es mayor a la que había antes ya que amplía la superficie y la indemnización.

El seguro que antes ofrecía el Gobierno no alcanzaba a cubrir los daños, por lo que eran pocos los que lo pagaban en una suerte de círculo vicioso. Ahora, la verdad se verá luego del 1 de septiembre cuando la cantidad o porcentaje de inscriptos de una señal sobre el nivel de conveniencia y aceptación del nuevo seguro agrícola. Lo que por el momento está claro es que el Gobierno no logró convocar a las aseguradoras para que, pool de empresas mediante, pudieran hacerse cargo del fondo compensador.

La duda por la obligatoriedad

Uno de los puntos que más dudas genera de la nueva propuesta del Gobierno es el de la obligatoriedad. Primero porque todo parece indicar que, como se dijo, no será obligatorio pero sí habrá una suerte de presión para ingresar. A mayor cantidad de productores, más sostenible es todo el sistema. Así, la inscripción en el RUT regularía los beneficios de la emergencia llegado el caso. Es decir, el que no tenga cobertura, no tendría ayuda si la helada o la piedra lo dejan sin nada.

La idea de base es que si se van a tramitar exenciones, prórrogas o créditos en los pagos de servicios e impuestos cuando el clima castigue, el que reciba del Estado también debería realizar un aporte. Ruggeri observó que no tienen más detalles que los divulgados por la prensa y que no hay confirmación sobre esa suerte de “obligatoriedad”, pero desde su punto de vista la ayuda por desastre agropecuario y el seguro son cuestiones independientes. Incluso, muchos de esos salvatajes no dependen de la Provincia sino que son nacionales.

Desde el punto de vista de Diego Stortini, vicepresidente de la FEM, la idea de que el sistema se convierta en obligatorio podría implicar una nueva carga forzosa para los productores. “De ser así, va en contra de las políticas de desregulación del mismo Gobierno promueve”, expresó el dirigente empresarial. De este modo, para Stortini la nueva propuesta corre el riesgo de fallar en proteger a los productores al tiempo que puede ser financieramente insostenible si no se suma una cantidad determinada.

Stortini admitió que la ecuación no es sencilla porque o se va a la obligatoriedad o se corre el riesgo de desfinanciamiento del sistema. Sin embargo, en línea con la desregulación en danza, opinó que el seguro debería implementarse sin la intervención del Gobierno ni el dinero de los contribuyentes. “En mi opinión creo que cada productor debe decidir si pone tela, paga seguro, etc. Es decir cada uno mide el riesgo y ve como lo resuelve”, cerró el vicepresidente de la FEM.

Claves del nuevo seguro agrícola

Con voces a favor y en contra se conoció cómo será el nuevo seguro anunciado por el Gobierno.

El Gobierno de Mendoza finalmente le dio forma al seguro agrícola para sumar una pata más a la protección contra las contingencias climáticas. El flamante Fondo Compensador Agrícola (FCA) para la temporada 2024-2025 está dirigido a los productores chicos que no posean más de 30 hectáreas. Los más pequeños no solo están más desprotegidos frente a las contingencias sino que también son los más afectados cuando el clima arrasa. La medida, por otra parte, está diseñada para cubrirse contra granizo y heladas. El fondo ofrecerá tres tipos de coberturas que se adaptan, según la información oficial, a las necesidades específicas de los productores.

Cada oasis pagará una prima diferencial en la que el Centro y Norte son las que pagan menos, seguidos del Este, con mayor incidencia en el Sur que son los seguros más costosos en líneas generales. Diego Stortini, productor vitivinícola del Valle de Uco y vicepresidente de la Federación Económica de Mendoza (FEM) sumó que también habría que considerar el tipo de defensa activa que posee cada productor. Además de diferenciar la zona, que en teoría se hace por la recurrencia o no de la contingencia, el valor del seguro y la cobertura debería valorizar también este punto para que sea más efectivo y, llegado el caso, más económico para el productor. “No es lo mismo el seguro para alguien que tiene tela que para el que no la tiene”, ejemplificó el dirigente empresario.

Los principales cambios

Puntos a favor del nuevo seguro.

El seguro, por otra parte, se actualizará por inflación, aunque este punto todavía no está clara la implementación. En líneas generales, será el Estado el que administre el seguro y los que deseen participar deben estar registrados en el Registro Permanente del Uso de la Tierra (RUT-SIA). Hay plazo hasta el viernes 30 de agosto de 2024 y los interesados pueden anotarse en el siguiente link: https://www.mendoza.gov.ar/contingencias/

Fabián Ruggeri, presidente de la Asociación de Cooperativas Vitivinícolas (Acovi) señaló que en principio no están en desacuerdo con la propuesta, pero que habrá que ver cómo funciona en la práctica. Más allá de esto y pese a que aún faltan detalles para saber cómo se aplicará y qué recepción tendrá por parte del sector productivo, Ruggeri expresó que la cobertura que se propone es mayor a la que había antes ya que amplía la superficie y la indemnización.

No a la obligatoriedad

Uno de los puntos complejos es la obligatoriedad o no del seguro.

Uno de los puntos que más dudas genera de la nueva propuesta del Gobierno es el de la obligatoriedad. Primero porque todo parece indicar que, como se dijo, no será obligatorio pero sí habrá una suerte de presión para ingresar. A mayor cantidad de productores, más sostenible es todo el sistema. Desde el punto de vista de Diego Stortini, vicepresidente de la FEM, la idea de que el sistema se convierta en obligatorio podría implicar una nueva carga forzosa para los productores. “De ser así, va en contra de las políticas de desregulación del mismo Gobierno promueve”, expresó el dirigente empresarial.

Stortini admitió que la ecuación no es sencilla porque o se va a la obligatoriedad o se corre el riesgo de desfinanciamiento del sistema. Sin embargo, en línea con la desregulación en danza, opinó que el seguro debería implementarse sin la intervención del Gobierno ni el dinero de los contribuyentes. “En mi opinión creo que cada productor debe decidir si pone tela, paga seguro, etc. Es decir cada uno mide el riesgo y ve como lo resuelve”, cerró el vicepresidente de la FEM.